現金管理類理財崛起 規(guī)模或破7萬億背后的市場邏輯與投資管理挑戰(zhàn)

多家機構測算數據顯示,國內現金管理類理財產品規(guī)模可能已突破7萬億元人民幣大關。這一數字不僅標志著該類產品在資管市場中的重要地位,也折射出投資者偏好、市場環(huán)境與監(jiān)管導向的多重變遷。現金管理類產品的快速擴張,既是居民理財需求演變的結果,也對機構的投資管理能力提出了更高要求。

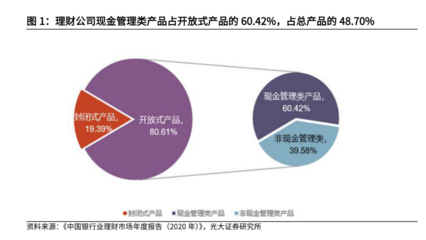

現金管理類產品通常指具有高流動性、低風險特征的開放式理財產品,主要投資于貨幣市場工具、銀行存款等短期資產。其規(guī)模快速增長,首先源于近年來穩(wěn)健理財需求的持續(xù)升溫。在資管新規(guī)打破剛兌、資本市場波動加劇的背景下,大量風險偏好較低的投資者轉向收益相對穩(wěn)定、申贖靈活的現金管理類產品,將其作為資金“避風港”和短期流動性管理工具。相較于傳統活期存款,此類產品往往能提供更具競爭力的收益率,滿足了居民對低風險資產保值增值的普遍訴求。

從市場供給端看,銀行及理財公司積極布局現金管理類產品,也是順應監(jiān)管導向、推動理財業(yè)務轉型的重要舉措。資管新規(guī)實施后,凈值化轉型成為行業(yè)主線,現金管理類產品因其波動較小、客戶接受度高,成為吸引并留住客戶的基礎產品之一。機構通過優(yōu)化產品設計、提升客戶體驗,進一步做大了市場規(guī)模。

規(guī)模激增也意味著投資管理難度的同步上升。資產配置壓力凸顯。現金管理類產品對安全性和流動性要求極高,可投資產主要集中在貨幣市場。隨著規(guī)模膨脹,優(yōu)質短期資產供給相對有限,資產荒現象可能加劇,管理人力求在收益與風險之間取得平衡面臨挑戰(zhàn)。流動性管理復雜度提升。產品規(guī)模越大,日常申贖帶來的資金流入流出規(guī)模也越大,尤其在市場波動時,可能面臨集中贖回壓力,對機構的流動性預案和資產變現能力構成考驗。收益競爭力維持不易。在低利率環(huán)境下,現金管理類產品收益率整體下行,如何通過精細化管理、策略微調來維持對投資者的吸引力,成為管理人必須應對的課題。

面對這些挑戰(zhàn),相關機構正從多維度提升投資管理能力。一是加強資產負債匹配管理,通過精準預測資金流動,優(yōu)化資產期限結構,防范期限錯配風險。二是拓展投資邊界,在合規(guī)前提下積極探索更多元、安全的短期投資工具,以增厚收益。三是強化科技賦能,運用大數據、人工智能等技術提升資產定價、風險監(jiān)測和流動性預測的效率和精準度。四是持續(xù)做好投資者教育,引導其理性認識產品特征與風險,避免因短期收益波動或市場傳言引發(fā)非理性贖回行為。

現金管理類理財產品市場預計將步入更成熟、更規(guī)范的發(fā)展階段。監(jiān)管規(guī)則的不斷完善,旨在引導產品回歸流動性管理本源,防范潛在風險。對于機構而言,單純的規(guī)模擴張將逐漸讓位于以專業(yè)投研、高效運營和優(yōu)質服務為核心的高質量發(fā)展。對于投資者而言,理解產品特性、合理配置資產,方能更好地利用這類工具實現財富的穩(wěn)健管理。7萬億或許只是一個階段性標志,其背后所代表的居民理財結構優(yōu)化與資管行業(yè)能力進階,更值得持續(xù)關注。

如若轉載,請注明出處:http://www.xxok.cn/product/83.html

更新時間:2026-06-05 19:40:04